РЕГИСТРАЦИЯ БИЗНЕСА

Регистрацией бизнеса в Российской Федерации занимается Федеральная налоговая служба.

В каждом регионе для этого создан свой регистрационный центр.

- УФНС России по Херсонской области (Херсонская область, г. Скадовск, ул. Александровская, 32А);

- Межрайонная ИФНС России № 1 по Запорожской области (Запорожская область, г. Мелитополь, ул. Беляева, д. 57А);

- Межрайонная ИФНС России № 1 по Донецкой Народной Республике (Донецкая Народная Республика, г. Донецк, пр-т Панфилова, д. 1);

- Межрайонная ИФНС России № 1 по Луганской Народной Республике (Луганская Народная Республика, г. Луганск, ул. Оборонная, д. 4Л).

Перейти Сервис

«Государственная онлайн-регистрация бизнеса»

РЕГИСТРАЦИЯ НОВОГО ЮРИДИЧЕСКОГО ЛИЦА

До подачи документов на регистрацию нужно выбрать организационно-правовую форму для вашей компании, а также определить, по какому адресу будет находиться руководство компании.

Самыми распространенными организационно-правовыми формами юридических лиц являются:

- общество с ограниченной ответственностью (ООО);

- акционерное общество (АО).

Для малого предпринимательства наиболее удобной формой деятельности считается ООО.

Внесение в ЕГРЮЛ сведений о некоммерческой организации в отношении которой установлен специальный порядок государственной регистрации осуществляется уполномоченным территориальным органом ФНС России на основании решения о государственной регистрации

и соответствующих документов, представленных в налоговый орган Минюстом России (его территориальным органом).

Перейти Для подготовки документов воспользуйтесь сервисом:

«Государственная онлайн-регистрация бизнеса»

Перейти Для подготовки документов воспользуйтесь сервисом:

«Государственная онлайн-регистрация бизнеса»

При государственной регистрации юридического лица заявителями могут быть следующие лица:

- учредитель или учредители юридического лица при его создании;

- руководитель юридического лица, выступающего учредителем регистрируемого юридического лица;

- иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, актом специально уполномоченного на то государственного органа или актом органа местного самоуправления.

Подписать заявление можно в регистрационном центре в присутствии инспектора. Подписывают заявление все учредители компании лично.

Для подтверждения личности заявителя (заявителей) – учредителей юридического лица в случае удостоверения подписи заявителей непосредственно в регистрирующем органе необходимо представить следующие документы:

|

Есть документ

|

Категория ФЛ

в целях регистрации

|

Документ, удостоверяющий личность, предъявляемый в регистрирующий орган в целях удостоверения личности заявителя

|

|

Паспорт РФ

|

Гражданин РФ

|

|

|

Паспорт

Украины

|

Иностранный

гражданин

|

- Паспорт Украины без перевода на русский язык

|

|

Паспорт иного государства

|

Иностранный

гражданин

|

- Паспорт иностранного государства с переводом на русский язык

|

Для государственной регистрации нового юридического лица в регистрирующий орган по месту нахождения юридического лица представляются:

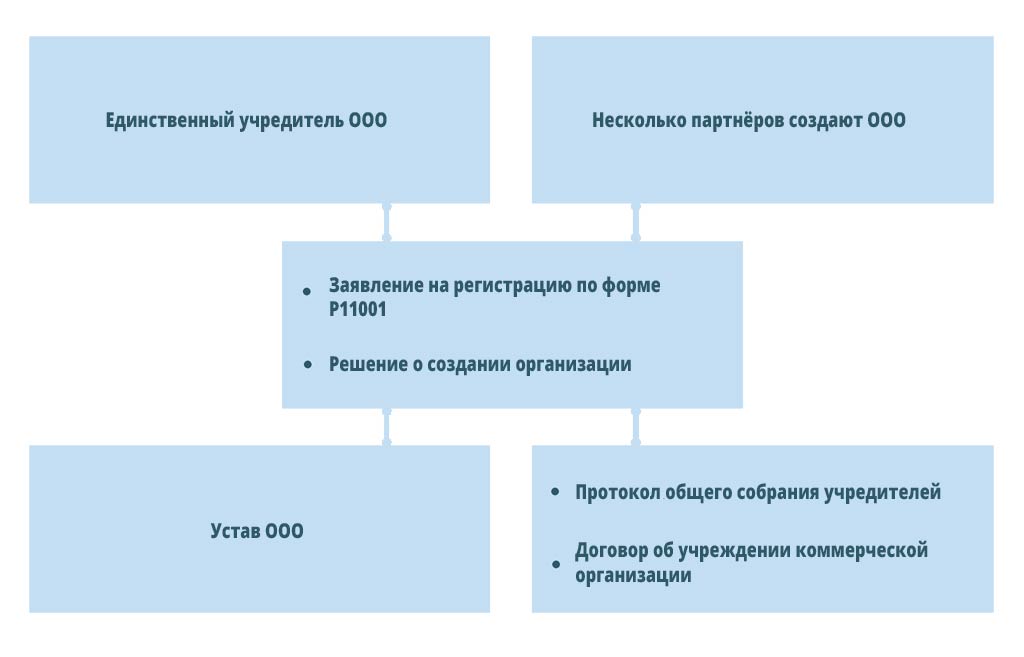

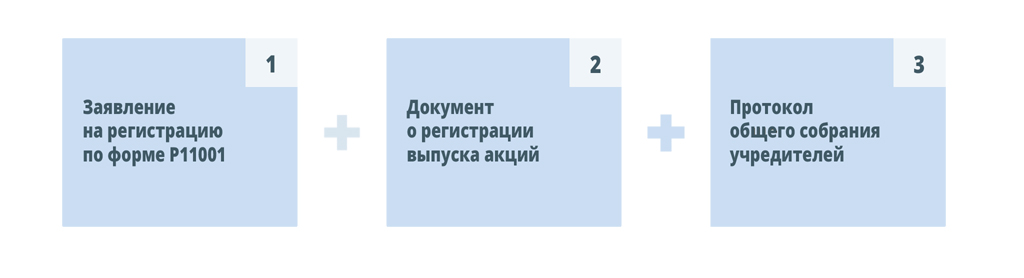

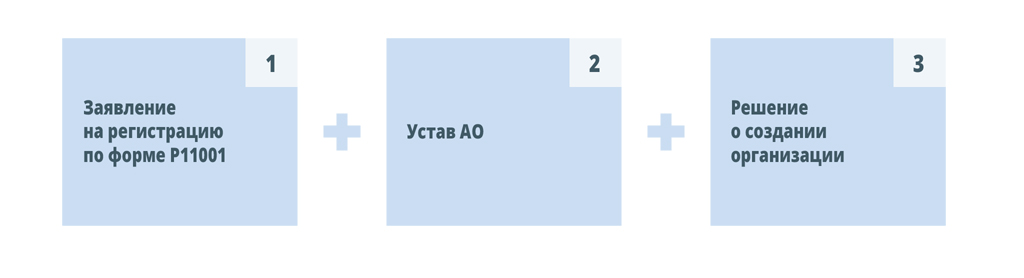

- подписанное заявителем заявление по форме № Р11001 (Образец заполнения);

- решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

- учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава.

Госпошлина в размере 4000 руб. Не уплачивается в случае направления документов в форме электронных документов.

Если учредителем юридического лица выступает иностранное юридическое лицо, дополнительно представляется выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство

юридического статуса иностранного юридического лица.

Если создаваемым юридическим лицом является акционерное общество, дополнительно представляется документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Какие документы необходимы для создания ООО?

Какие документы необходимы для создания АО?

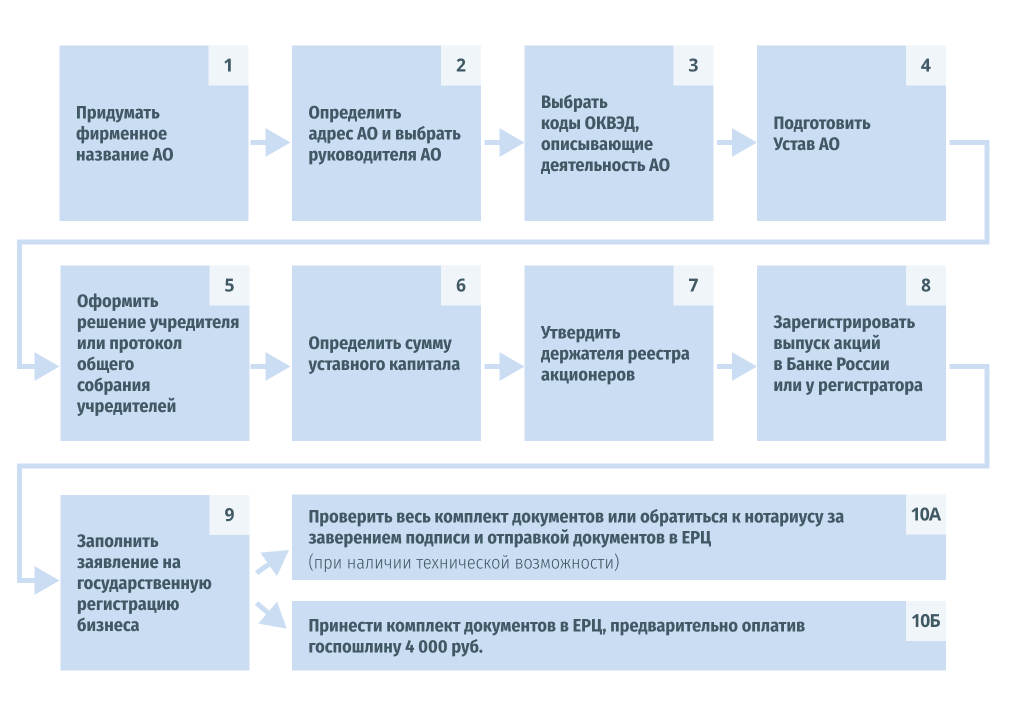

ЕДИНСТВЕННЫЙ УЧРЕДИТЕЛЬ АО

НЕСКОЛЬКО ПАРТНЕРОВ СОЗДАЮТ АО

Документы для государственной регистрации нового юридического лица могут быть представлены в регистрирующий орган тремя способами: через нотариуса, при личном обращении заявителя в регистрирующий орган либо направлены заявителем в форме электронных

документов.

В случае обращения к нотариусу он свидетельствует подлинность подписи заявителя на заявлении о регистрации и при наличии технической возможности направляет заявление и иные необходимые для государственной регистрации документы в регистрирующий

орган.

В случае обращения в регистрирующий орган заявитель предъявляет документ, удостоверяющий его личность, и в присутствии работника регистрирующего органа подписывает заявление о регистрации.

Заявитель может не обращаться к нотариусу и не посещать регистрирующий орган, а направить документы в регистрирующий орган в форме электронных документов при условии наличия у заявителя усиленной квалифицированной электронной подписи физического

лица, полученной в установленном законодательством Российской Федерации порядке.

Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, уполномоченных

выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа.

Адреса регистрационных центров:

- УФНС России по Херсонской области (Херсонская область, г. Скадовск, ул. Александровская, 32А);

- Межрайонная ИФНС России № 1 по Запорожской области (Запорожская область, г. Мелитополь, ул. Беляева, д. 57А);

- Межрайонная ИФНС России № 1 по Донецкой Народной Республике (Донецкая Народная Республика, г. Донецк, пр-т Панфилова, д. 1);

- Межрайонная ИФНС России № 1 по Луганской Народной Республике (Луганская Народная Республика, г. Луганск, ул. Оборонная, д. 4Л).

Согласно пункту 3 статьи 83 НК РФ постановка на учет в налоговых органах российской организации по месту нахождения осуществляется на основании сведений из Единого государственного реестра юридических лиц. Поэтому для постановки на учет организации

в налоговом органе по месту ее нахождения подача каких - либо документов не требуется.

Регистрирующий орган вправе отказать в регистрации. Исчерпывающий список причин для отказа приведен в п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Постановка организации на учет во внебюджетных фондах (ПФР и ФСС) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц. Это происходит в течение трех рабочих дней после получения сведений. Сведения

о регистрации во внебюджетных фондах будут включены в состав сведений Единого государственного реестра юридических лиц и отражены в соответствующем разделе выписки из ЕГРЮЛ.

Регистрация юридического лица будет произведена в течение трёх рабочих дней, начиная со следующего дня после представления в регистрирующий орган документов.

- Лист записи Единого государственного реестра юридических лиц;

- Устав с отметкой регистрирующего органа (в случае, если не используется типовой устав);

- Выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о постановке на учет в налоговом органе.

РЕГИСТРАЦИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

Перейти Подробнее с информацией о порядке государственной регистрации индивидуального предпринимателя в Российской Федерации можно ознакомиться на сайте ФНС России в

разделе

«Государственная онлайн-регистрация бизнеса»

Приобрести статус индивидуального предпринимателя (ИП) могут:

- граждане Российской Федерации, имеющие паспорт гражданина Российской Федерации;

- а также иностранные граждане и лица без гражданства при условии наличия у них вида на жительство или разрешения на временное проживание на территории Российской Федерации.

В документах на регистрацию в качестве ИП нужно указать код деятельности по справочнику ОКВЭД.

Определите несколько кодов, которыми вы занимаетесь или будете заниматься.

- Как и какие налоги собираюсь платить?

При государственной регистрации индивидуальный предприниматель может выбрать специальный режим налогообложения.

Заявление на применение спецрежима налогообложения может быть принято вместе с пакетом документов на государственную регистрацию.

Уведомить о переходе на упрощенную систему налогообложения (УСН) или систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) также можно в течение 30 календарных дней с даты регистрации в качестве ИП.

Для государственной регистрации совершеннолетнего ИП в регистрирующий орган представляются:

- подписанное физическим лицом заявление о государственной регистрации по форме № Р21001 (образец заполнения);

- копия документа, подтверждающего адрес места жительства (в случае отсутствия в паспорте гражданина РФ отметки о регистрации по месту жительства);

В целях регистрации физического лица в качестве индивидуального предпринимателя рекомендуется руководствоваться следующими видами документов, удостоверяющих личность физического лица на территории новых субъектов Российской Федерации:

|

Категория ФЛ в целях регистрации ИП

|

Перечень представляемых с заявлением документов

|

|

Гражданин РФ

|

- копия документа, подтверждающего адрес места жительства (в случае отсутствия в паспорте гражданина РФ отметки о регистрации по месту жительства)

|

- копия документа, подтверждающего адрес места жительства (в случае отсутствия в паспорте гражданина РФ отметки о регистрации по месту жительства)

|

|

Иностранный гражданин

|

- копия паспорта иностранного государства;

- копия вида на жительство в РФ или разрешения на временное проживание в РФ

|

|

Лицо без гражданства

|

- копия вида на жительство в РФ или копия разрешения на временное проживание в РФ

Госпошлина в размере 800 руб. Не уплачивается в случае направления документов в форме электронных документов.

|

Если физическое лицо является несовершеннолетним, дополнительно представляются документы, подтверждающие его дееспособность

Документы для государственной регистрации индивидуального предпринимателя могут быть представлены тремя способами: через нотариуса, при личном обращении заявителя в регистрирующий орган либо направлены заявителем в форме электронных документов.

В случае обращения к нотариусу он свидетельствует подлинность подписи заявителя на заявлении о регистрации и при наличии технической возможности направляет заявление и иные необходимые для государственной регистрации документы в регистрирующий

орган.

В случае обращения в регистрирующий орган заявитель предъявляет документ, удостоверяющий его личность, и в присутствии работника регистрирующего органа подписывает заявление о регистрации.

Заявитель может не обращаться к нотариусу или не посещать регистрирующий орган и направить документы в регистрирующий орган в форме электронных документов при условии наличия у заявителя усиленной квалифицированной электронной подписи физического

лица, полученной в установленном законодательством Российской Федерации порядке.

В государственной регистрации ИП откажут, если заявление по форме Р21001 (образец заполнения)

содержит фактические ошибки или недостоверную информацию, помарки и опечатки, если в заявлении нарушено форматирование текста, если нарушены правила сокращения или не заполнены все обязательные поля.

Регистрирующий орган вправе отказать в регистрации. Исчерпывающий список причин для отказа приведен в п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Адреса регистрационных центров:

- УФНС России по Херсонской области (Херсонская область, г. Скадовск, ул. Александровская, 32А);

- Межрайонная ИФНС России № 1 по Запорожской области (Запорожская область, г. Мелитополь, ул. Беляева, д. 57А);

- Межрайонная ИФНС России № 1 по Донецкой Народной Республике (Донецкая Народная Республика, г. Донецк, пр-т Панфилова, д. 1);

- Межрайонная ИФНС России № 1 по Луганской Народной Республике (Луганская Народная Республика, г. Луганск, ул. Оборонная, д. 4Л).

Согласно пункту 3 статьи 83 НК РФ постановка на учет в налоговых органах физического лица в качестве индивидуального предпринимателя осуществляется на основании сведений из Единого государственного реестра индивидуальных предпринимателей.

Поэтому для постановки на учет индивидуального предпринимателя в налоговом органе по месту его жительства подача каких - либо документов не требуется.

Регистрация индивидуального предпринимателя будет произведена в течение трёх рабочих дней, начиная со следующего дня после представления в регистрирующий орган документов (ст. 191 ГК РФ).

- Лист записи Единого государственного реестра индивидуальных предпринимателей;

- Выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о постановке на учет в налоговом органе.

Постановка на учет во внебюджетные фонды (ПФР и ФСС) произойдет автоматически в течение трех дней после внесения информации в ЕГРИП.

ПЕРЕРЕГИСТРАЦИЯ БИЗНЕСА

ПЕРЕРЕГИСТРАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ

Юридические лица Донецкой Народной Республики, Луганской Народной Республики, Херсонской области, Запорожской области автоматически внесены 31.12.2022 в Единый государственный реестр юридических лиц на основании сведений реестров, которые были созданы и велись в соответствии с нормативными правовыми актами вышеуказанных территорий. В ЕГРЮЛ внесены сведения о наименовании, адресе и сведения о руководителе компании.

Юридические лица, зарегистрированные на территории Донецкой Народной Республики, Луганской Народной Республики, Херсонской области, Запорожской области, должны привести свои учредительные документы в соответствие с нормами российского законодательства

и обратиться с заявлением в регистрирующий орган.

Указанные в заявлении сведения будут проверяться на предмет соответствия сведениям, содержащимся в соответствующих реестрах Донецкой Народной Республики, Луганской Народной Республики, Херсонской области и Запорожской области.

Юридические лица становятся российскими с момента внесения в ЕГРЮЛ сведений о таких лицах.

Юридические лица Донецкой Народной Республики, Луганской Народной Республики, Херсонской области, Запорожской области автоматически внесены 31.12.2022 в Единый государственный реестр юридических лиц на основании сведений реестров, которые были созданы и велись в соответствии с нормативными правовыми актами вышеуказанных территорий.

Информацию о факте внесения регистрирующим органом сведений о юридических лицах на основании сведений реестров, которые были созданы и велись в соответствии с нормативными правовыми актами Донецкой Народной Республики, Луганской Народной Республики,

Херсонской области и Запорожской области можно уточнить в интернет-сервисах ФНС России:

Перейти

«Представление сведений из ЕГРЮЛ/ЕГРИП в электронном виде»

Юридическим лицам необходимо проверить свои сведения в ЕГРЮЛ.

Перейти Сделать это можно с помощью сервиса:

«Представление сведений из ЕГРЮЛ/ЕГРИП в электронном виде»

Юридические лица, которые имели место нахождения в Донецкой Народной Республике, Луганской Народной Республике, Запорожской области или Херсонской области и сведения о которых были автоматически включены в ЕГРЮЛ, должны привести свои учредительные документы в соответствие с российским законодательством и сообщить недостающие сведения в ЕГРЮЛ не позднее 31.12.2025.

Для юридических лиц, сведения о которых были автоматически включены в ЕГРЮЛ, требуется представить в регистрирующий орган:

- Заявление о приведении учредительных документов юридического лица в соответствие с законодательством Российской Федерации по форме Р18004;

- решение об утверждении учредительного документа в новой редакции или решение о том, что компания будет действовать на основании типового устава;

- учредительный документ в новой редакции, если организация решила действовать на основании своего собственного учредительного документа.

Государственная пошлина в размере 800 рублей. Не уплачивается в случае направления документов в форме электронных документов.

В помощь заявителям!

Помочь заполнить заявление может Программа подготовки документов для государственной регистрации, которую необходимо будет установить на ваш компьютер.

Программа подготовки документов для государственной регистрации

При внесении сведений в ЕГРЮЛ о юридическом лице и приведении его учредительных документов в соответствие законодательству Российской Федерации заявителями могут быть следующие лица:

- лицо, действующее от имени юридического лица без доверенности;

- лицо, действующее на основании полномочия, предусмотренного федеральным законом, актом специально уполномоченного на то государственного органа или актом органа местного самоуправления.

Для целей указания в заявлениях сведений о паспортных данных участников/учредителей и руководителей юридического лица рекомендуется руководствоваться следующим:

|

Есть документ

|

Категория ФЛ

в целях регистрации

|

Документ, удостоверяющий личность, сведения о котором указываются в соответствующем разделе заявления

|

|

Паспорт РФ

|

Гражданин РФ

|

|

|

Паспорт

Украины

|

Иностранный

гражданин

|

|

|

Паспорт иного государства

|

Иностранный

гражданин

|

- Данные паспорта иностранного государства

|

Документы для внесения сведений в ЕГРЮЛ о юридическом лице и приведении его учредительных документов в соответствие законодательству Российской Федерации могут быть представлены в регистрирующий орган двумя способами: через нотариуса либо

при личном обращении заявителя в регистрирующий орган.

В случае обращения к нотариусу он свидетельствует подлинность подписи заявителя на заявлении о регистрации и при наличии технической возможности направляет заявление и иные необходимые для государственной регистрации документы в регистрирующий

орган.

В случае обращения в регистрирующий орган заявитель предварительно должен удостоверить свою подпись на заявлении у нотариуса.

Юридические лица, включенные в ЕГРЮЛ автоматически для приведения своих учредительных документов в соответствие с законодательством Российской Федерации о внесении сведений в ЕГРЮЛ о юридическом лице и приведении его учредительных документов

в соответствие законодательству Российской Федерации должны представить документы в регистрирующий орган по месту нахождения юридического лица.

Юридические лица для внесения сведений о них в ЕГРЮЛ (сведения о которых не были автоматически внесены в ЕГРЮЛ) также должны представить документы в регистрирующий орган по месту нахождения юридического лица.

Адреса регистрационных центров:

- УФНС России по Херсонской области (Херсонская область, г. Скадовск, ул. Александровская, 32А);

- Межрайонная ИФНС России № 1 по Запорожской области (Запорожская область, г. Мелитополь, ул. Беляева, д. 57А);

- Межрайонная ИФНС России № 1 по Донецкой Народной Республике (Донецкая Народная Республика, г. Донецк, пр-т Панфилова, д. 1);

- Межрайонная ИФНС России № 1 по Луганской Народной Республике (Луганская Народная Республика, г. Луганск, ул. Оборонная, д. 4Л).

Госпошлина в размере 4000 руб. Не уплачивается в случаях направления документов в форме электронных документов.

Внесение в ЕГРЮЛ сведений о некоммерческой организации в отношении которой установлен специальный порядок государственной регистрации осуществляется уполномоченным территориальным органом ФНС России на основании решения о государственной регистрации и соответствующих документов, представленных в налоговый орган Минюстом России (его территориальным органом).

Специальный порядок государственной регистрации некоммерческих организаций распространяется на:

- общественные организации и объединения (в т.ч. объединения работодателей - профсоюзы; коллегии адвокатов; адвокатские бюро; нотариальные палаты);

- некоммерческие партнерства;

- частные учреждения (в т.ч. негосударственные образовательные учреждения);

- автономные некоммерческие организации;

- социальные, благотворительные и иные фонды;

- ассоциации и союзы;

- политические партии;

- отделения международных организаций и иностранных некоммерческих неправительственных организаций;

- торгово-промышленная палата российской федерации/субъекта РФ;

- религиозные организации;

- общины коренных малочисленных народов российской федерации;

- казачьи общества;

- государственные корпорации и компании.

Специальный порядок регистрации вышеуказанных некоммерческих организаций заключается в том, что необходимые для государственной регистрации документы представляются в Министерство юстиции РФ или его территориальный орган, которые

принимают решение о государственной регистрации (создание, внесение изменений, реорганизация, ликвидация) некоммерческих организаций.

Внесение в ЕГРЮЛ сведений о некоммерческой организации осуществляется уполномоченным территориальным органом ФНС России на основании решения о государственной регистрации и соответствующих документов, представленных в налоговый

орган Минюстом России (его территориальным органом).

По результатам процедуры внесения сведений в ЕГРЮЛ и приведения учредительных документов юридического лица в соответствие с законодательством Российской Федерации заявитель получит следующие документы:

- Лист записи Единого государственного реестра юридических лиц;

- Учредительный документ с отметкой регистрирующего органа, если организация не выберет типовой устав;

- Свидетельство о постановке на учет в налоговом органе.

УЧЕТ ФИЗИЧЕСКИХ ЛИЦ

Способы постановки на учёт физического лица

- автоматически

Преимущественно осуществляется на основании сведений о первичной выдаче (замене) документа, удостоверяющего личность гражданина Российской Федерации, сообщаемых в налоговые органы органами МВД России в соответствии с пунктом 8 статьи 85 НК РФ.

Перейти Узнать об ИНН можно в сервисе

«Узнать ИНН»

- по заявлению (пункт 7 статьи 83 НК РФ).

Заявление может быть подано в любой налоговый орган по выбору.

При подаче Заявления в налоговый орган физическое лицо одновременно с указанным Заявлением представляет паспорт гражданина Российской Федерации.

Постановка на учет осуществляется в течение 5 дней.

Выписку из Единого государственного реестра налогоплательщиков, содержащую сведения о постановке на учет в налоговом органе.

Постановка на учет в налоговом органе осуществляется бесплатно.

ПОДТВЕРЖДЕНИЕ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Для удобства налогоплательщиков - жителей новых территорий реализована возможность подачи заявления о признании налоговым резидентом РФ в 2022 году с помощью интерактивного сервиса «Подтверждение статуса налогового резидента Российской Федерации» на сайте

ФНС России.

Перейти Сервис

«Подтверждение статуса налогового резидента Российской Федерации»

Для подачи заявления в интерактивном сервисе на сайте ФНС России необходимо:

- зарегистрироваться;

- заполнить сведения о заявителе во вкладке «Заявитель»;

- перейти во вкладку «Новые территории»;

- нажать на кнопку «Заполнить заявление»;

- в открывшейся вкладке «1. Заполнение заявления» ввести в соответствующие поля для заполнения ФИО, ИНН, код налогового органа по месту жительства либо пребывания заявителя и нажать кнопку «Продолжить»;

- во вкладке «2. Проверка сведений и отправка заявления» проверить правильность заполнения сведений, нажать на кнопку «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю», далее нажать кнопку «Отправить заявление».

НАЛОГООБЛОЖЕНИЕ НА ТЕРРИТОРИЯХ НОВЫХ СУБЪЕКТОВ РФ

- Организации и ИП, впервые созданные на территориях новых субъектов Российской Федерации, с момента регистрации применяют положения Налогового кодекса Российской Федерации;

- Организации и ИП, которые после включения своей территории в состав субъектов РФ продолжают осуществлять предпринимательскую деятельность, применяют нормативно-правовые акты субъектов, действующие на момент вступления.

НАЛОГ НА ПРИБЫЛЬ

В 2023 году можно подавать налоговую декларацию по налогу на прибыль как в электронном виде, так и на бумаге.

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

- Налог на прибыль за последний налоговый период до включения территорий в состав РФ нужно уплатить в течение 10 рабочих дней со дня истечения срока представления налоговой отчетности. Этот предельный срок устанавливается нормативным

актом каждой территории.

- Налоговая отчетность за последний налоговый период представляется в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения до включения территорий в состав РФ.

- Не подлежат повторному включению в доходы (расходы) налогоплательщика ранее отраженные суммы доходов (расходов).

- Если доходы (расходы) не были учтены до включения территории в состав субъектов РФ и дата их признания по НК РФ прошла, то такие доходы (расходы) учитываются единовременно в первом отчетном периоде по налогу на прибыль организаций.

- Для налогоплательщиков действуют особые правила учета амортизированного имущества и начисления амортизации.

Для расчета суммы амортизации нужно разделить остаточную стоимость объекта на 1 января 2023 года на оставшееся количество месяцев полезного использования этого объекта начиная с января 2023 года.

- Неизрасходованные суммы резервов, сформированные до включения территории в состав РФ, подлежат восстановлению в первом отчетном периоде. В этом же периоде налогоплательщик имеет право создавать резервы в соответствии с положениями

НК РФ.

- Если налогоплательщики признавали доходы (расходы) по методу начисления, то они вправе в первом отчетном периоде для признания доходов (расходов) применять кассовый метод (по правилам главы 25 НК РФ с учетом особенностей).

Форма декларации по налогу на прибыль организаций утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления

налоговой декларации по налогу на прибыль организаций в электронной форме». При ее заполнении необходимо использовать следующие коды субъектов Российской Федерации:

- 90 – Запорожская область;

- 93 – Донецкая Народная Республика;

- 94 – Луганская Народная Республика;

- 95 – Херсонская область.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

Действуют в рамках НК РФ с учетом общей особенности, указанной выше.

НДС

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

Если организации или ИП уплачивали до 1 января 2023 года налог с оборота в соответствии с законодательством соответствующих территорий, а с 1 января 2023 года станут уплачивать НДС, установлены следующие правила:

- Если товары, приобретенные вышеуказанными налогоплательщиками до 1 января 2023 года и учтенные при инвентаризации, использованы для производства и (или) реализации товаров, отгруженных после 1 января 2023 года, то налоговая база по

НДС определяется как разница между стоимостью реализованных товаров с учетом налога и стоимостью приобретения указанных товаров с учетом налога (за исключением амортизируемого имущества). При этом исчисление НДС производится с

применением расчетных налоговых ставок в размере 9,09 процента и (или) 16,67 процента либо в размере 0 процентов в случаях, предусмотренных статьей 164 НК РФ;

- Налоговая декларация по НДС за периоды до 31 декабря 2023 года, журнал учета полученных и выставленных счетов-фактур могут представляться в налоговые органы как в электронной форме, так и на бумажном носителе. Форма декларации по НДС

утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную

стоимость в электронной форме.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

Действуют в рамках общих правил НК РФ.

Упрощенная система налогообложения (УСН)

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, ЕСХН)

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

- Могут применять ЕСХН только с 1 января 2023 года;

До окончания 2022 года применяется законодательство, действовавшее до вхождения соответствующей территории в состав субъектов РФ.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

- Могут уведомить о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе;

- Признаются плательщиками ЕСХН с даты постановки на учет в налоговом органе.

Налоговые ставки в новых субъектах РФ (действуют с 01.01.2023)

|

Херсонская область (указ губернатора Херсонской области от 24.11.2022 №171-у)

|

2%

|

|

Запорожская область (указ врио губернатора Запорожской области от 29.11.2022 № 914-у)

|

0,5%

|

|

Донецкая Народная Республика

|

6%

|

|

Донецкая Народная Республика

с 01.01.2024

|

0%

|

|

Луганская Народная Республика

|

6%

|

Патентная система налогообложения (ПСН)

Налог на профессиональный доход (НПД)

На территории Херсонской области налог на профессиональный доход введен в действие с 01.01.2023 указом губернатора Херсонской области от 24.11.2022 № 173-у.

На территории Запорожской области налог на профессиональный доход введен в действие с 01.01.2023 указом врио губернатора Запорожской области от 29.11.2022 № 22-у.

На территории Донецкой Народной Республики налог на профессиональный доход введен в действие с 01.01.2023 законом Донецкой Народной Республики от 30.11.2022 № 427-IIНС.

На территории Луганской Народной Республики налог на профессиональный доход введен в действие с 01.01.2023 законом Луганской Народной Республики от 30.11.2022 № 418-III.

ЗЕМЕЛЬНЫЙ НАЛОГ

Земельный налог может устанавливаться и вводиться в действие нормативными правовыми актами представительных органов муниципальных образований (с 1 января 2025 года).

До 1 января года, следующего за годом утверждения результатов государственной кадастровой оценки земельных участков, налоговая база по земельному налогу определяется на основе нормативной цены земли, установленной для соответствующего налогового

периода уполномоченными органами исполнительной власти.

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налог на имущество организаций установлен и введен в действие с 1 января 2024 года:

ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог установлен и введен в действие с 1 января 2024 года:

СТРАХОВЫЕ ВЗНОСЫ

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

В новых субъектах положения гл.34 НК РФ применяются с того месяца, когда в этих территориях начнет применяться российское законодательство об обязательном социальном страховании.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

«Действуют в рамках общих правил НК РФ.

НДПИ

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

Включенные в ЕГРЮЛ организации, которые являются недропользователями на основании любых разрешительных документов на территории нового субъекта РФ, должны с 01.01.2023 уплачивать НДПИ в установленном главой 26 НК РФ порядке.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

Действуют в рамках общих положений главы 26 НК РФ.

АКЦИЗЫ

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

Включенные в ЕГРЮЛ организации, которые производят алкогольную или подакцизную спиртосодержащую продукцию, табачную продукцию на территории нового субъекта РФ, обязаны провести инвентаризацию этилового спирта, приобретенного и не использованного

для производства алкогольной или подакцизной спиртосодержащей продукции, а также инвентаризацию остатков алкогольной и спиртосодержащей продукции, табачной продукции, сумма акцизного налога по которой уплачена по законодательству ЛНР

и ДНР на 01.01.2023.

Результаты инвентаризации направляются в налоговые органы по месту учета не позднее 01.02.2023.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

Действуют в рамках общих положений главы 22 НК РФ.

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ

ЮЛ и ИП, зарегистрированные

до принятия в состав

Российской Федерации

Включенные в ЕГРЮЛ организации, которые имеют любые разрешительные документы на вылов водных биологических ресурсов на территории нового субъекта РФ, должны будут с 01.01.2023 уплачивать сбор за вылов в установленном главой 25.1 НК РФ

порядке.

ЮЛ и ИП, впервые созданные

на территориях новых субъектов

Российской Федерации

«Действуют в рамках общих положений главы 25.1 НК РФ.

Свободная экономическая зона

С 1 июля на территории новых субъектов РФ создана свободная экономическая зона (СЭЗ), на которой действует особый режим предпринимательской деятельности. Он включает установление

пониженных ставок по налогам и тарифам страховых взносов, а также применение процедуры свободной таможенной зоны.

КТО МОЖЕТ СТАТЬ УЧАСТНИКОМ СЭЗ

Любая организация или ИП, зарегистрированные либо имеющие филиал на территории Луганской или Донецкой народных республик, а также Запорожской или Херсонской областей.

Обратите внимание!

- Минстрой России осуществляет полномочия в сфере обеспечения функционирования СЭЗ;

- К участникам установлены условия по определенным видам деятельности и объему капитальных вложений. Полномочиями по принятию решения об установлении статуса участника СЭЗ наделена управляющая компания – ППК «Фонд развития территорий»;

- После заключения договора об условиях деятельности в СЭЗ Участнику необходимо представить в налоговый орган письменное согласие на представление в адрес Управляющей компании сведений, составляющих налоговую тайну.

Перейти Подать заявку на включение в число участников СЭЗ

НАЛОГОВЫЕ ЛЬГОТЫ И ПРЕФЕРЕНЦИИ СЭЗ

|

Налог

|

Ставка вне территории СЭЗ

|

Ставка на территории СЭЗ

|

Особенности применения льгот на территории СЭЗ

|

|

Налог на прибыль организаций

|

25%

|

0% - 13,5%

|

в федеральный бюджет - 0% в течение 10 лет с момента получения первой прибыли по проекту

региональный бюджет 0% - 13,5% в соответствии с законами субъектов РФ

ускоренная амортизация в отношении основных средств с коэффициентом 2

|

|

Страховые взносы

|

30%

|

7,6%

|

в течение 5 лет, при условии выполнения среднеквартальных показателей: средней численности и средней заработной платы

начиная с 6 года льготы предоставляются в пределах объема осуществленных капитальных вложений

|

|

Акциз на жидкую сталь

|

На уровне 2,7% от среднемесячной экспортной цены на слябы

|

0 %

|

|

НДПИ на уголь и железную руду

|

1 руб. за 1 тонну железной руды

24 руб. за 1 тонну добытого угля

|

0 руб.

|

|

Налог на имущество

|

до 2,2%

|

0%

|

в течение 10 лет с момента принятия каждого объекта имущества на учет

|

|

Земельный налог

|

до 1,5%

|

0%

|

сроком на 3 года с месяца возникновения права собственности на каждый земельный участок

|

Контрольно-кассовая техника

Перейти

Подробнее с информацией о порядке применения контрольно-кассовой техники на территории Российской Федерации можно ознакомиться на официальной промостранице ФНС «Контрольно-кассовая техника».

С 1 августа 2025 года все предприниматели на территории новых субъектов обязаны применять ККТ на общих основаниях согласно Федеральному закону от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации».

Вместе с тем, в целях освобождения от применения контрольно-кассовой техники организаций и индивидуальных предпринимателей, осуществляющих деятельность на территориях с введенным военным положением, ФНС России поддержано внесение изменений в статью 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ).

Так, положениями пункта 3.1 статьи 2 Федерального закона № 54-ФЗ, в частности, установлено, что высший исполнительный орган субъекта Российской Федерации, на территории которого в соответствии с указом Президента Российской Федерации введено военное положение, на период действия военного положения вправе утверждать перечень населенных пунктов, на территориях которых организации и индивидуальные предприниматели могут производить расчеты без применения контрольно-кассовой техники. Основанием для включения населенного пункта в указанный перечень является ведение на территории населенного пункта боевых действий или введение на его территории в соответствии с решениями органов публичной власти ограничений использования сетей связи общего пользования и (или) средств связи.

Организации и индивидуальные предприниматели, осуществляющие расчеты в населенных пунктах, включенных в указанный в настоящем пункте перечень, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию (за исключением расчетов с использованием автоматических устройств для расчетов) документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 Федерального закона.

Вычет в размере до 28 тыс. руб. предоставляется налогоплательщику в отношении одного экземпляра ККТ, фискального накопителя, необходимого программного обеспечения, выполнения сопутствующих работ и оказания услуг по настройке кассы и пр.

Для применения вычета налогоплательщику необходимо выполнить следующие условия:

- местом нахождения организации (местом жительства ИП) на дату регистрации ККТ является ДНР, ЛНР, Запорожская или Херсонская области;

- ККТ должна быть включена в реестр контрольно-кассовой техники, зарегистрирована в налоговых органах до 31 декабря 2025 года и применяться на вышеуказанных территориях;

- применять УСН и (или) ПСН.

Вычет по уменьшению суммы налога можно будет применить за налоговый период 2024 или 2025 года по выбору налогоплательщика.

Перечень моделей касс и фискальных накопителей, которые соответствуют требованиям 54-ФЗ и доступны для регистрации, размещен на промостранице официального сайта ФНС России «Контрольно-кассовая техника» www.kkt-online.nalog.ru. Далее необходимо воспользоваться сервисами «ККТ в реестре» и «Фискальные накопители в реестре».

Также ознакомиться с перечнем моделей кассовых аппаратов и фискальных накопителей можно на официальном сайте ФНС России в разделе «Деятельность/Иные функции ФНС России/Реестры и проверка контрагентов», далее выбрать «Реестр контрольно-кассовой техники» и/или «Реестр фискальных накопителей».

Ознакомиться с перечнем операторов фискальных данных можно на официальном сайте ФНС России в разделе «Деятельность/Иные функции ФНС России/Реестры и проверка контрагентов», далее выбрать «Реестр операторов фискальных данных».

Есть пять способов регистрации/перерегистрации кассы:

- через Личный кабинет налогоплательщика ЮЛ или ИП;

- через оператора фискальных данных (ОФД);

- через любой территориальный налоговый орган ФНС России;

- через Единый портал государственных и муниципальных услуг (функций);

- через производителя контрольно-кассовой техники.

Подробнее о каждом способе можно узнать на промостранице официального сайта ФНС России «Контрольно-кассовая техника» www.kkt-online.nalog.ru.

- Необходимо определиться с выбором модели ККТ

При выборе ККТ необходимо обратить внимание на:

- место осуществления расчета (магазин/интернет/разносная торговля др.)

- какой товар реализуется (подакцизная продукция/ маркированный товар, алкогольная продукция);

- способ расчет (наличные/безналичные (заключение договора эквайринга с банком));

- подключение к учетной системе (номенклатура товара);

- подключение к ККТ дополнительного оборудования (весы/сканер);

- использование ККТ без передачи данных (в автономном режиме)/ ККТ с передачей данных;

Перечень моделей касс, которые соответствуют требованиям 54-ФЗ и доступны для регистрации, размещен на промостранице официального сайта ФНС России «Контрольно-кассовая техника» www.kkt-online.nalog.ru.

-

Необходимо определиться с выбором модели фискального накопителя

При выборе фискального накопителя необходимо обратить внимание на:

- какой товар реализуется (подакцизная продукция/ маркированный товар);

- система налогообложения;

- количество транзакций;

Перечень фискального накопителя, которые соответствуют требованиям 54-ФЗ и доступны для регистрации, размещен на промостранице официального сайта ФНС России «Контрольно-кассовая техника» www.kkt-online.nalog.ru.

-

Необходимо определиться с выбором ОФД и заключить с ним договор

- при выборе ОФД необходимо обратить внимание на функциональные возможности;

Ознакомиться с перечнем операторов фискальных данных можно на официальном сайте ФНС России в разделе «Деятельность/Иные функции ФНС России/Реестры и проверка контрагентов», далее выбрать «Реестр операторов фискальных данных».

-

Необходимо определиться с адресом места установки

- проверить наличие адреса места установки ККТ в справочнике Федеральной информационной адресной системы, размещенном на сайте fias.nalog.ru.

-

После выбора ККТ необходимо ее зарегистрировать.

Подробнее о способах регистрации ККТ можно узнать на промостранице официального сайта ФНС России «Контрольно-кассовая техника» www.kkt-online.nalog.ru.

За ненаправление покупателю кассового чека в электронной форме либо непередачу кассового чека на бумажном носителе покупателю по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении ККТ, предусмотрена административная ответственность по ч. 6 ст. 14.5 КоАП РФ в виде предупреждения или наложения административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц - предупреждения или наложения административного штрафа в размере десяти тысяч рублей.

За нарушение порядка применения ККТ предусмотрена административная ответственность по ч. 4 ст. 14.5 КоАП РФ в виде предупреждения или наложения административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц - предупреждения или наложения административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Законодательство о применении контрольно-кассовой техники состоит из Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) и принятых в соответствии с ним нормативных правовых актов Российской Федерации.

За неприменение ККТ предусмотрена административная ответственность по части 2 статьи 14.5. КоАП РФ в виде наложения административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц - от трех четвертых до одного размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

Получение сертификата КЭП

Юридические лица (сертификат КЭП выдается лицу, имеющему право действовать без доверенности от имени организации), руководители филиалов, представительств или иных обособленных подразделений иностранных организаций, индивидуальные предприниматели, зарегистрированные в соответствии с Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Услуга по получению квалифицированного сертификата электронной подписи экстерриториальна, обратиться за его получением можно в любой налоговый орган,оказывающий услугу по выдаче КЭП, а также в офисы обслуживания доверенных лиц УЦ ФНС России. Перечень налоговых органов доступен по ссылке:

https://www.nalog.gov.ru/rn77/service/pvkep/

Сведения об организации и ее руководителе (индивидуальном предпринимателе) должны содержаться в ЕГРЮЛ (ЕГРИП). Должен быть присвоен ОГРН и ИНН юридического лица (ОГРНИП).

Для филиалов, представительств или иных обособленных подразделений иностранных организаций – сведения о Коде причины постановки на учет (КПП) и Номере записи об аккредитации филиала (представительства) иностранной организации (НЗА).

- документ, удостоверяющий личность (оригинал);

- сведения об организации - ОГРН и ИНН организации, либо ОГРНИП

для ИП, ИНН ФЛ и СНИЛС;

- носитель ключевой информации (должен быть сертифицирован ФСТЭК России или ФСБ России).

Для филиалов, представительств или иных обособленных подразделений иностранных организаций:

- нотариально удостоверенная доверенность о наделении на территории Российской Федерации необходимыми полномочиями руководителя филиала, представительства иностранного юридического лица.

При наличии всех сведений в ЕГРЮЛ (ЕГРИП) и при штатном функционировании информационных систем выдача квалифицированного сертификата в среднем занимает не более 15 минут, но может быть продлена до 5 (пяти) суток (максимальное время проверки сведений

в СМЭВ).

Юридическое лицо

1. ОГРН организации

2. ИНН организации

3. Юридический адрес организации

4. ИНН ФЛ (руководителя)

5. СНИЛС (руководителя)

Филиал, представительство или иное обособленное подразделение иностранной организаций

1. ИНН юридического лица – иностранной организации

2. Адрес филиала на территории РФ

3. КПП филиала

4. НЗА филиала

5. ИНН ФЛ (руководителя)

6. СНИЛС (руководителя)

Индивидуальный предприниматель

1. ОГРНИП

2. ИНН ФЛ

3. СНИЛС

Электронный документооборот

ПерейтиДля налогоплательщиков, за исключением их представителей и крупнейших налогоплательщиков, направление всех видов налоговых деклараций и бухгалтерской отчетности, подлежащих представлению в ФНС России, за исключением декларации по налогу на добавленную стоимость (НДС), возможно через сервис:

Представление налоговой и бухгалтерской отчетности в электронной форме

В настоящее время на территории Донецкой Народной Республики, Луганской Народной Республики, Херсонской области, Запорожской области деятельность осуществляют следующие операторы электронного документооборота.

Донецкая Народная Республика

Для направления налоговой отчетности

Для обмена счетами-фактурами

Луганская Народная Республика

Для направления налоговой отчетности

Для обмена счетами-фактурами

Херсонская область

Для направления налоговой отчетности

Для обмена счетами-фактурами

Запорожская область

Для направления налоговой отчетности

Для обмена счетами-фактурами

Для удобства налогоплательщиков обеспечен широкий спектр возможностей электронного документооборота, с которым можно ознакомиться в разделе «Электронный документооборот»

Актуальные вопросы

В соответствии с подпунктом 8 пункта 3 статьи 346.12 НК РФ не вправе применять УСН организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного

сусла, произведенных из винограда собственного производства, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

Организации и ИП, занимающиеся куплей-продажей подакцизных товаров, не осуществляющие при этом их производство, вправе применять УСН в порядке и на условиях, предусмотренных главой 26.2 НК РФ.

Согласно подпункту 7 пункту 2 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной

продукции» (далее – Федеральный закон № 171) розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания, за исключением случаев, указанных в пунктах 3 и 6 статьи 16 Федерального

закона № 171, не допускаются, в частности, в местах нахождения источников повышенной опасности, определяемых органами государственной власти субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации.

Одновременно сообщаем, что по вопросу правомерности (возможности) осуществления торговли алкогольной продукцией на АЗС Вам следует обращаться в лицензирующий орган (Федеральную службу по регулированию алкогольного рынка).

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие общеустановленную систему налогообложения являются плательщиками НДС.

Федеральными конституционными законами от 04.10.2022 № 5-ФКЗ, 6-ФКЗ, 7-ФКЗ и 8-ФКЗ о принятии Донецкая Народная Республика, Луганская Народная Республика, Запорожская область и Херсонская область в состав Российской Федерации до 1 января 2026

года предусмотрен переходный период.

Положениями данных Федеральных конституционных законов также предусмотрено, что на территориях Юго-Западных субъектов по общему правилу законодательство Российской федерации о налогах и сборах применяется с 1 января 2023 года, до этого момента

отношения по установлению, введению и взиманию налогов, сборов и страховых взносов, в том числе по установлению налоговых льгот, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов

и действий (бездействия) их должностных лиц, привлечения к ответственности за совершение налогового правонарушения, регулируются нормативными правовыми актами новых субъектов.

В этой связи Юго-Западными субъектами приняты нормативные правовые акты об утверждении положений о порядке администрирования отдельных налогов и сборов в переходный период, а также о введении в действие специальных налоговых режимов. Планируется

принятие нормативных правовых актов о применении на территориях новых субъектов с 1 января 2024 года региональных/местных налогов (налог на имущество, транспортный налог, земельный налог).

Для определения правил по включению в российский гражданский оборот хозяйствующих субъектов, действовавших на территориях Юго-Западных субъектов на день принятия в Российскую Федерацию новых субъектов, принят Федеральный закон от 21 ноября 2022

года N 451-ФЗ «О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса Российской Федерации».

В целях установления особенностей исчисления и уплаты отдельных налогов и применения контрольно-кассовой техники на территориях Юго-Западных субъектов принят Федеральный закон от 21 ноября 2022 года N 443-ФЗ «О внесении изменений в статью 4 части

первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

В соответствии со статьей 313 НК РФ (в редакции, которая вводится в действие с 01.01.2023) налогоплательщик вносит фактически имеющееся у него имущество в инвентаризационную опись. Имущество, которое, в том числе использовалось в качестве основных

средств и было повреждено либо потеряно (выбыло из владения), по нашему мнению, может быть отражено в инвентаризационной описи с обязательным указанием на тот факт, что владение имуществом утрачено. При этом имущество, которое было утрачено

безвозвратно, в описи не отражается.

Согласно положениям Федеральных конституционных законов на территориях Юго-Западных субъектов с 01.01.2023 применяется Налоговый кодекс Российской Федерации и, соответственно, начисление, уплата/перечисление сумм налогов на ФОТ начиная с 01.01.2023

будет осуществляться в соответствии с положениями российского законодательства о налогах и сборах. Вопрос заключения договоров, озвученных в вопросе, не относится к компетенции ФНС России.

В настоящее время проводится работа по урегулированию данного вопроса на законодательном уровне.

Согласно пунктам 1 и 2 статьи 346.20 НК РФ налоговая ставка по УСН устанавливается в размере 6 процентов в случае, если объектом налогообложения являются доходы и в размере 15 процентов в случае, если объектом налогообложения являются доходы,

уменьшенные на величину расходов.

При этом законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов для объекта налогообложения в виде доходов и в пределах от 5 до 15 процентов для объекта налогообложения

в виде доходов, уменьшенных на величину расходов, в зависимости от категорий налогоплательщиков.

В этой связи по указанному вопросу следует обращаться в законодательные (представительные) органы или в финансовые органы соответствующего субъекта Российской Федерации на территории которого установлены пониженные налоговые ставки.

Следует отметить, что согласно пункту 4 статьи 5 НК РФ акты законодательства о налогах и сборах, отменяющие налоги, сборы и (или) страховые взносы, снижающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устраняющие обязанности

налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

В этой связи новые субъекты Российской Федерации в настоящее время и позднее вправе принять соответствующий закон, предусматривающий пониженную налоговую ставку по УСН, в том числе предусматривающий обратную силу.

Порядок и условия применения ЕСХН установлен положениями главы 26.1 НК РФ.

Если организация или ИП планирует перейти на ЕСХН со следующего года, то до 31 декабря 2022 года им необходимо уведомить об этом любой территориальный налоговый орган, без привязки к месту нахождения организации или месту жительства ИП (письмо

ФНС России № СД-4-3/16301@ от 01.12.2022).

На ЕСХН вправе перейти сельскохозяйственные товаропроизводители (за исключением сельскохозяйственных товаропроизводителей, указанных в пп. 2 - 4 п. 5 ст. 346.2 НК РФ). Основное условие - по итогам работы за календарный год, предшествующий календарному

году, в котором организация или ИП подает уведомление о переходе на уплату ЕСХН, в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, и (или) от оказания услуг, указанных

в пп. 2 п. 2 ст. 346.2 НК РФ, составляет не менее 70 процентов.

В Донецкой Народной Республике консультации проводятся специалистами Межрайонной ИФНС России № 1 по Донецкой Народной Республики по адресу – город Донецк, проспект Панфилова, дом 1.

На сайте ФНС России https://nalog.gov.ru в разделах «Налогоплательщикам новых территорий России» и «Все вопросы и ответы» (тематика «Новые регионы в составе Российской Федерации») размещена вся актуальная информация,

связанная с ведением предпринимательской деятельности на территории новых субъектов РФ. Кроме того, можно направить обращение с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет».

Информация по адресам налоговых органов также размещена на сайте ФНС России.

В соответствии со статьей 313 НК РФ (в редакции, которая вводится в действие с 01.01.2023) налогоплательщик вносит фактически имеющееся у него имущество в инвентаризационную опись. В описи отражается стоимость данного имущества. Отражение количественных

показателей имущества, в частности ГСМ (лиры, тонны) отражаются в единицах, в которых они отражены в подтверждающих документах или по усмотрению налогоплательщика, в тех единицах, в которых он ведет учет.

Имущество, которое было передано по договорам комиссии, по нашему мнению, может быть отражено в инвентаризационной описи с обязательным указанием на данный факт.

Имущество, приобретенное до 31.12.2022, но после 01.01.2023 еще находящееся в процессе перевозки, включается в инвентаризационную опись.

Если российский поставщик со старой территории не получает полную оплату до 25.01.2023 по товару, отгруженному до 31.12.2022, то вся отгрузка облагается НДС. Исключения предусмотрены пунктом 2.2 стптьи 148 и подпунктами 20 и 21 пункта 1 статьи

164 НК РФ, в том числе, если покупателем является бюджетная организация.

Ответ: В соответствии со статьей 313 НК РФ (в редакции, которая вводится в действие с 01.01.2023) налогоплательщик в инвентаризационную опись вносит фактически имеющееся у него имущество, включая имущественные права, требования (дебиторская

задолженность) и обязательства (кредиторская задолженность).

Стоимость товаров, приобретенных организацией (ИП) до 1 января 2023 года и использованных в производстве или в реализации продукции после 1 января 2023 года, может быть учтена такой организацией (ИП) при исчислении НДС с 1 января 2023 года.

Сумма НДС, предъявленная такой организации при приобретении товаров (работ, услуг) с 1 января 2023 года подлежит вычету в общеустановленном порядке (то есть при использовании этих товаров (работ, услуг) в НДС облагаемой деятельности, при наличии

счет-фактуры от продавца и при принятии приобретенного товара к учету). При расчете межценовой разницы стоимость таких товаров (работы, услуг) не учитываются.

Если комиссионер (агент) (независимо от того, применят он ОСНО или УСН) реализует от своего имени товары и участвует в расчетах с покупателем он выставляет счета-фактуры от своего имени, регистрирует выставленные счета-фактуры в журнале выставленных

счетов-фактур. Копию передает комитенту (принципалу), комитент (принципал) на основании счета-фактуры комиссионера (агента) выставляет свой счет-фактур и передает комиссионеру (агенту). Комиссионер (агент) регистрирует полученный от комитента

(принципала) счета-фактуру в журнале полученных счетов-фактур.

Если агент действует от имени принципала, то счет-фактура составляется от имени принципала. При этом агент не ведет журнал учета полученных и выставленных счетов-фактур.

В соответствии со статьей 313 НК РФ (в редакции, которая вводится в действие с 01.01.2023) налогоплательщик вносит фактически имеющееся у него имущество в инвентаризационную опись. Амортизируемое имущество (первоначальная стоимость свыше 100 тыс.

руб.) вносится в опись с указанием первоначальной стоимости, начисленной амортизации и остаточной стоимости. При наличии у имущества остаточной стоимости свыше нуля, оно подлежит учету (в составе расходов через начисление амортизации) по правилам

статьи 257 НК РФ. Срок давности приобретения имущества не регламентирован (любое, имущество, фактически имеющееся у налогоплательщика, подлежит инвентаризации).

В соответствии со статьей 313 НК РФ (в редакции, которая вводится в действие с 01.01.2023) налогоплательщик вносит фактически имеющееся у него имущество в инвентаризационную опись. Амортизируемое имущество (первоначальная стоимость свыше 100 тыс.

руб.) вносится в опись с указанием первоначальной стоимости, начисленной амортизации и остаточной стоимости. Данные показатели рассчитываются по правилам, установленным Российским законодательством (сроки полезного использования установлены

в российском классификаторе).

Ответ: В соответствии с подпунктом 14 пункта 3 статьи 346.12 НК РФ упрощенную систему налогообложения не вправе применять организации, в которых доля участия других организаций составляет более 25 процентов.

Проблематика в сфере налогообложения в Луганской и Донецкой Народных Республиках

Вопрос требует уточнения, в том числе о режиме налогообложения, который будет применять налогоплательщик.

Одновременно сообщаем, что особенности налогообложения доходов, полученных от предпринимательской деятельности в рамках действия контрактов, по которым были ранее поставлены товары, а оплата буде произведена после 01.01.2023, зависит в том числе

от применяемого налогоплательщиком режима налогообложения.

Например, в случае, если в 2023 году получены доходы от предпринимательской деятельности в период применения упрощенной системы налогообложения (глава 26.2 НК РФ), то такие доходы подлежат налогообложению в соответствии с указанным режимом налогообложения.

При применении общей системы налогообложения полученные доходы могут быть учтены.

Согласно, в частности, пункту 1 статьи 15 Федерального конституционного закона от 04.10.2022 № 5-ФКЗ «О принятии в Российскую Федерацию Донецкой Народной Республики и образовании в составе Российской Федерации нового субъекта - Донецкой Народной

Республики» законодательство Российской Федерации о налогах и сборах применяется на территории ДНР с 1 января 2023 года, если иное не предусмотрено указанной статьей.

НК РФ позволяет налогоплательщику выбрать специальный налоговый режим, переход на который осуществляется в добровольном порядке.

Исходя из действующего налогового законодательства чтобы с 01.01.2023 применять УСН/ЕСХН индивидуальному предпринимателю необходимо уведомить об этом налоговый орган в срок не позднее 31.12.2022.

Вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на УСН/ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

В этом случае индивидуальный предприниматель признается налогоплательщиком, применяющим УСН/ЕСХН, с даты постановки его на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Указанное уведомление также может быть представлено одновременно с подачей документов на государственную регистрацию в качестве индивидуального предпринимателя.

Перечень налогоплательщиков, которые не вправе применять УСН, определен пунктом 3 статьи 346.12 НК РФ. Данный перечень налогоплательщиков является закрытым.

При этом указанный перечень не содержит запрета на применение УСН индивидуальными предпринимателями – нерезидентами, а также лицами, не имеющими Российское гражданство.

Для применения патентной системы налогообложения необходимо подать заявление на получение патента не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения.

Физическое лицо, в том числе не являющееся индивидуальным предпринимателем, может зарегистрироваться в качестве налогоплательщика НПД с 01.01.2023 при соблюдении положений Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по

установлению специального налогового режима «Налог на профессиональный доход».

В настоящее время Государственной Думой Федерального Собрания Российской Федерации во втором чтении рассмотрен законопроект № 235445-8 «О внесении изменений в статью 4 части первой и часть вторую Налогового кодекса Российской Федерации и отдельные

законодательные акты Российской Федерации», которым предусматривается, что законы Донецкой Народной Республики и Луганской Народной Республики о введение в действие в 2023 году патентной системы

налогообложения могут быть приняты и опубликованы до 31 марта 2023. Также предусмотрено наделение Правительства Российской Федерации полномочиями издавать нормативные правовые акты, регламентирующие порядок перехода на специальные налоговые

режимы налогоплательщиков, осуществляющих предпринимательскую деятельность на территориях Луганской Народной и Донецкой Народной Республики. Сейчас в Правительстве Российской Федерации ведется работа над проектом соответствующего постановления,

которым предусматривается ряд особенностей перехода организаций и индивидуальных предпринимателей, осуществляющих деятельность на новых территориях, на спецрежимы. В частности, в проект постановления закладывается срок представления уведомления

о переходе с 2023 года на ЕСХН либо УСН до 30 июня 2023 года.

В каждом регионе для регистрации бизнеса созданы регистрационные центры. В Донецкой Народной Республике это Межрайонная ИФНС России № 1 по Донецкой Республике, расположенная по адресу г. Донецк, просп. Панфилова, дом 1, а в Луганской

Народной Республике - Межрайонная ИФНС России № 1 по Луганской Народной Республике по адресу г. Луганск, ул. Оборонная, дом 4л.

Кроме того, прием заявлений и документов на регистрацию бизнеса, а также консультирование по вопросам регистрации и перехода на специальные налоговые режимы, осуществляется в территориальных органах ФНС России:

Донецкая Народная Республика

- Межрайонная инспекция Федеральной налоговой службы № 2 по Донецкой Народной Республике (Кировский, Петровский районы г. Донецка) (г. Донецк, ул. Петровского, д.126и.);

- Межрайонная инспекция Федеральной налоговой службы № 3 по Донецкой Народной Республике (г. Донецк, ул. Артема, д.74);

- Межрайонная инспекция Федеральной налоговой службы № 4 по Донецкой Республике (г. Шахтерск, ул. Крупской, д. 24);

- Межрайонная инспекция Федеральной налоговой службы № 5 по Донецкой Республике (пгт. Старобешево, ул. Советская, д. 68);

- Межрайонная инспекция Федеральной налоговой службы № 6 по Донецкой Республике (г. Волноваха, ул. Менделеева, д. 4);

- Межрайонная инспекция Федеральной налоговой службы № 7 по Донецкой Народной Республике (г. Енакиево, ул. Щербакова, д. 136);

- Межрайонная инспекция Федеральной налоговой службы № 8 по Донецкой Народной Республике (г. Донецк, ул. Октября, д. 17);

- Межрайонная инспекция Федеральной налоговой службы №9 по Донецкой Республике (г. Донецк, ул. Куйбышева, д. 143а);

- Инспекция Федеральной налоговой службы по г. Мариуполю Донецкой Республики (г. Мариуполь, ул. Итальянская, д. 59);

- Инспекция Федеральной налоговой службы по г. Макеевке Донецкой Республики (г. Макеевка, бульв. Горбачева, д.10);

- Инспекция Федеральной налоговой службы по г. Горловке Донецкой Республики (г. Горловка, ул. Павлова, д.23);

- ТОРМ в Тельмановском районе (пгт. Тельманово, ул. Ленина, д. 136);

- ТОРМ в пгт. Мангуше (пгт. Мангуш, пр. Мира, д. 75);

- ТОРМ в пгт. Володарское (пгт. Володарское, ул. Свободы, д. 128);

- ТОРМ в г. Снежное (г. Снежное, ул. Ленина, дом 32);

- ТОРМ в г. Докучаевске (г. Докучаевск, ул. Центральная, д. 68);

- ТОРМ в г. Торезе (г. Торез, ул. Николаева, д. 40);

- ТОРМ в г. Кировское (г.Кировское, ул. Донецкая, д. 10);

- ТОРМ в г. Ясиноватая (г. Ясиноватая, микрорайон 3, д. 13/14);

- ТОРМ в г. Дебальцево (г. Дебальцево, ул. Ленина, д. 12);

- ТОРМ в Амвросиевском районе (г. Амвросиевка, ул. Саши Китайского, д. 2);

- ТОРМ в Ленинском районе г. Донецка (г. Донецк, ул. Куйбышева, д. 31);

- ТОРМ в г. Харцызске (г. Харцызск, ул. Октябрьская, д. 91);

- ТОРМ Левобережный г. Мариуполе (г. Мариуполь, ул. 130-й Таганрогской Дивизии, д. 110);

- ТОРМ в Новоазовском районе (г. Новоазовск, ул. Кирова, д. 92);

Луганская Народная Республика

- Межрайонная ИФНС России № 2 по Луганской Народной Республике (г. Луганск, ул. Тимирязева, д. 12А);

- Межрайонная ИФНС России № 3 по Луганской Народной Республике (г. Луганск, ул. Градусова, д. 1А);

- Межрайонная ИФНС России № 4 по Луганской Народной Республике (г. Старобельск, ул. Харьковская, д. 6);

- Межрайонная ИФНС России № 5 по Луганской Народной Республике (г. Рубежное, ул. Менеделеева, д. 14Б);

- Межрайонная ИФНС России № 6 по Луганской Народной Республике (г. Алчевск, ул. Горького, д. 47);

- Межрайонная ИФНС России № 7 по Луганской Народной Республике (г. Стаханов, ул. Ленина, д. 25);

- Межрайонная ИФНС России № 8 по Луганской Народной Республике (г. Краснодон, ул. Первоконная, д. 1А);

- Межрайонная ИФНС России № 9 по Луганской Народной Республике (г. Свердловск, ул. Свердлова, д. 10);

- Межрайонная ИФНС России № 10 по Луганской Народной Республике (г. Красный Луч, ул. Шевченко, д. 69);

- ТОРМ (пгт. Новоайдар, ул. Банковская, д. 16);

- ТОРМ (пгт. Меловое, ул. Ленина, д. 43);

- ТОРМ (пгт. Троицк, ул. Советская, д. 3);

- ТОРМ (пгт. Белокуракино, ул. им. Ленина, д. 87);

- ТОРМ (г. Сватово, пл. Советская, д. 10);

- ТОРМ (пгт. Беловодск, ул. Филоненко, д. 11);

- ТОРМ (пгт. Славяносербск, ул. Горького, д. 53);

- ТОРМ (пгт. Марковка, ул. Ленина, д. 20);

- ТОРМ (г. Кировск, ул. Борисова, д. 18, пом. 11);

- ТОРМ (пгт. Новопсков, ул. Ленина, д. 51);

- ТОРМ (г. Лутугино, проспект Мира, д. 6);

- ТОРМ (г. Антрацит, ул. Петровского, д. 7а);

- ТОРМ (г. Ровеньки, ул. Победы, д. 4);

Также на сайте ФНС России https://nalog.gov.ru в разделах «Налогоплательщикам новых территорий России» и «Все вопросы и ответы» (тематика «Новые регионы в составе Российской Федерации») и в телеграмм канале

https://t.me/NALOG_Zaporozhye_Kherson размещена вся актуальная информация, связанная с ведением предпринимательской деятельности на территории новых субъектов РФ. Кроме того, можно направить обращение с помощью сервисов «Обратиться в ФНС

России» и «Личный кабинет».