Дата публикации: 30.11.2015 15:49 (архив)

Это архивная публикация - она может содержать устаревшую информацию.

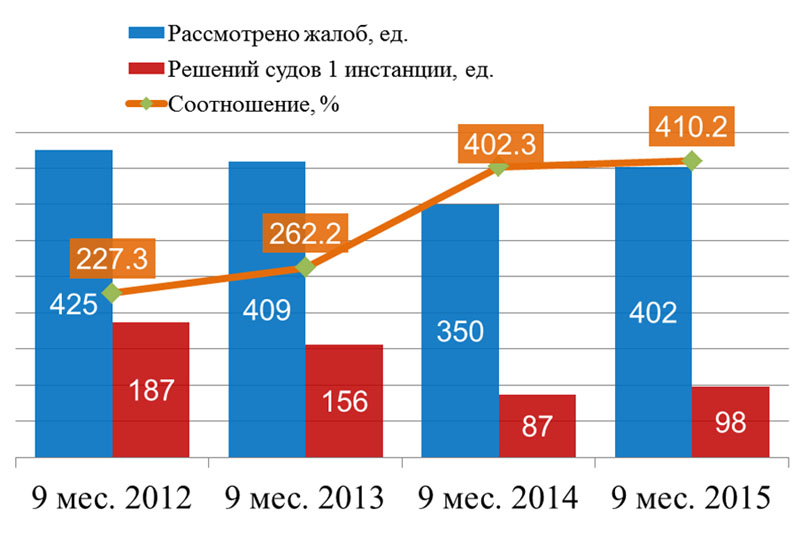

За 9 месяцев 2015 года Управлением Федеральной налоговой службы по Удмуртской Республике рассмотрено 402 жалобы на решения налоговых инспекций Удмуртской Республики, действия (бездействие) их должностных лиц, из которых удовлетворено полностью или в части 108 жалоб. Доля удовлетворенных жалоб в общем количестве рассмотренных жалоб составила 26,9%. За 9 месяцев 2014 года аналогичный показатель составлял 29,7%.

Из 402 рассмотренных жалоб 52% жалоб подано юридическими лицами, 34,3% – индивидуальными предпринимателями, 13,7% – физическими лицами.

Оспариваемая сумма по жалобам, рассмотренным за 9 месяцев 2015 года, составила 1,78 миллиардов рублей, сумма удовлетворенных требований налогоплательщиков – 54 миллионов рублей. Соотношение суммы удовлетворенных требований к оспариваемой сумме – 3%. Аналогичный показатель по итогам 2013 года – 7,4%.

Структура рассмотренных жалоб в разрезе видов налоговых споров сформировалась следующим образом:

- 40% от общего количества рассмотренных жалоб подана на решения по результатам камеральных налоговых проверок;

- 34,3% – на решения по результатам выездных налоговых проверок;

- 10,4% – на решения, вынесенные в порядке статьи 101.4 Налогового кодекса РФ, о привлечении к ответственности по результатам иных мероприятий налогового контроля;

- 6,2% – на действия налоговых органов по взысканию и урегулированию задолженности, требования налогового органа об уплате задолженности, возврат и зачет излишне уплаченных сумм, начисление пеней, справки о состоянии задолженности;

- 4,2% – на действия налоговых органов при проведении налоговых проверок и иных мероприятий налогового контроля: направление в банки запросов о наличии средств на счетах налогоплательщика, решения о проведении выездной налоговой проверки, письма о представлении пояснений по деятельности, затягивание проведения налоговой проверки, проведение мероприятий налогового контроля за рамками налоговой проверки, нарушения при проведении допросов и экспертиз;

- 1,7% – на действия (бездействие) налоговых органов по начислению имущественных налогов физическим лицам и направление налоговых уведомлений на уплату налогов;

- 3.2% - на иные акты, действия (бездействие) должностных лиц налоговых органов, такие как: приостановление операций по счетам налогоплательщика в банке; отражение некорректных данных в личном кабинете налогоплательщика; решение о принятии обеспечительных мер; уведомление о невозможности применения упрощенной системы налогообложения; отказ в предоставлении права на имущественный налоговый вычет; решение о приостановлении операций по счетам в банке; некорректное обращение с налогоплательщиком; уведомление о необходимости представления налоговой декларации по налогу на доходы физических лиц; отказ в праве на применение патентной системы налогообложения; ненадлежащий ответ на обращение заявителя.

Показатель «Соотношение количества жалоб по налоговым спорам, рассмотренных в досудебном порядке и количества предъявленных к налоговым органам и рассмотренных заявлений судами» по итогам 9 месяцев 2015 года вырос в сравнении с аналогичным периодом прошлого года с 402,3% до 410,2%. Данный показатель характеризует смещение нагрузки по рассмотрению налоговых споров с судов на вышестоящие налоговые органы.

Динамика показателя эффективности