В настоящее время ФНС России ведёт активную работу по цифровизации своей деятельности и внедрению передовых технологий в целях эффективного налогового администрирования, что позволяет из года в год добиваться роста поступлений в бюджет государства.

В рамках обмена опытом ФНС России оказывает иностранным налоговым администрациям техническое содействие в различных форматах: от проведения обучающих семинаров и тренингов для специалистов налоговых органов различных направлений администрирования, до непосредственного технического содействия в виде консультаций и реализации проектов по модернизации информационно-аналитических систем.

Техническое содействие может быть оказано по запросу иностранной налоговой администрации и, как правило, адаптировано с учётом потребностей иностранных коллег и уровня цифровой зрелости действующих информационных систем, а также задач, стоящих перед налоговой администрацией.

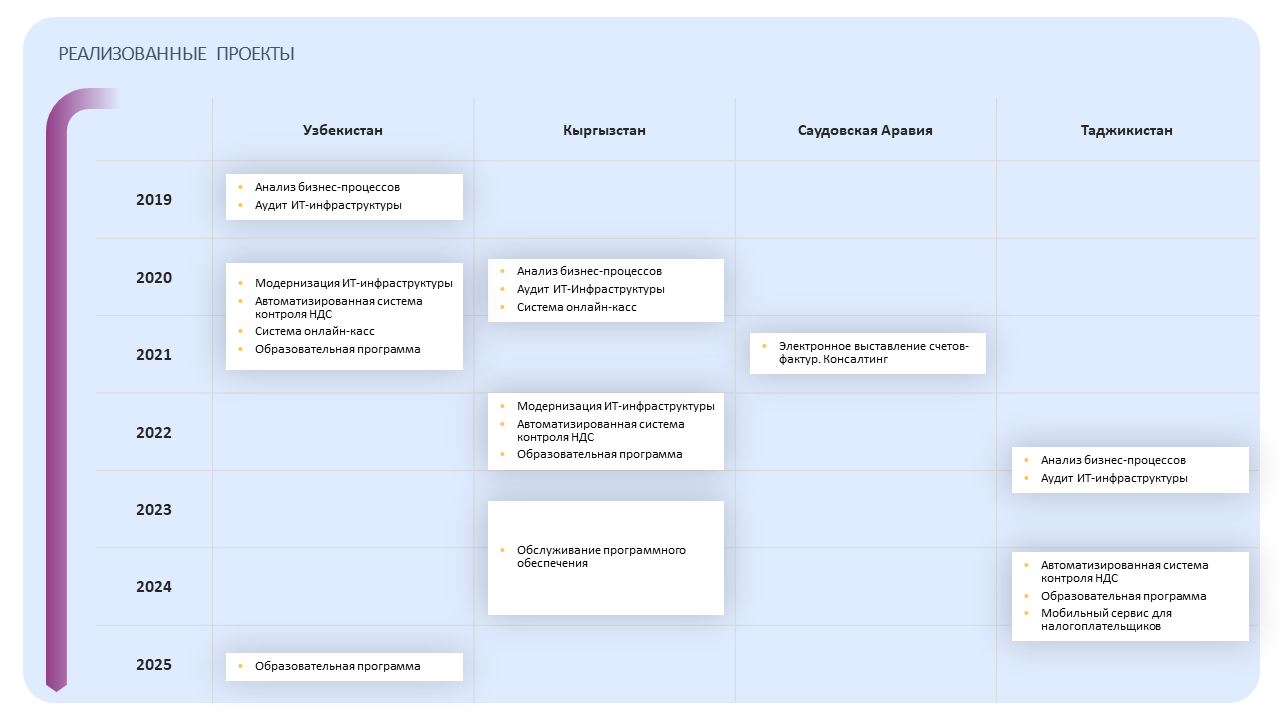

Таджикистан

«Автоматизированная система контроля НДС»

В 2025 году завершен проект технического содействия. В течение следующих 3 лет совместно с коллегами из Налогового комитета Таджикистана планируется оценка результатов внедренных цифровых решений.

«Образовательная программа»

В рамках образовательной программы была проведена оценка слушателями наполнения и организации образовательной программы.

- NPS учебной программы – 92%

- Практико-ориентированность учебной программы – 90%

- Актуальность учебной программы – 96%

- Новизна знаний учебной программы – 93%

Узбекистан

«Образовательная программа»

В рамках образовательной программы была проведена оценка слушателями наполнения и организации образовательной программы.

- NPS учебной программы – 98,2%

- Практико-ориентированность учебной программы – 99,4%

- Актуальность учебной программы – 97,5%

- Новизна знаний учебной программы – 94%

Кыргызстан

«Автоматизированная система контроля НДС»

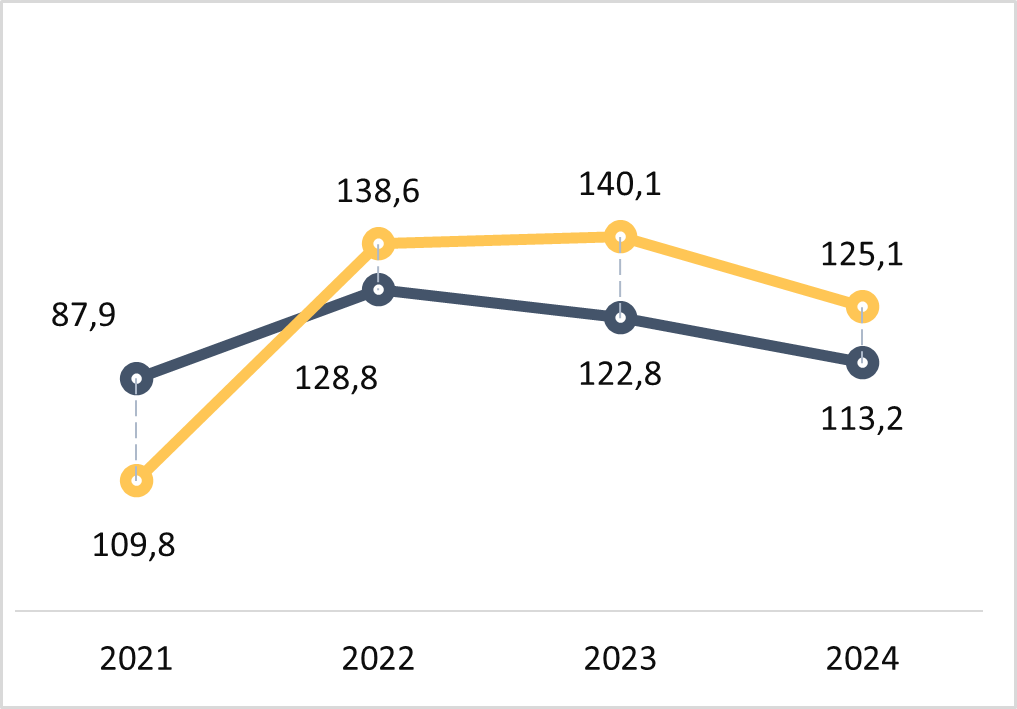

- Возмещение НДС сократилось на 37%

- НДС к уплате увеличился на 47%

Динамика роста реального ВВП и поступлений по НДС за 2021–2024 гг. в Кыргызской Республике

«Система онлайн-касс»

в 1.5 раза

увеличено количество пробиваемых чеков

в 1.5 раза

увеличено количество активно используемых касс

в 1.7 раза

увеличено количество POS-терминалов

в 2 раза

увеличено количество зарегистрированных налогоплательщиков

ФНС России имеет обширный опыт внедрения различных цифровых решений в области налогового администрирования, что позволяет консультировать иностранные государства по вопросам реализации современных механизмов оказания услуг налогоплательщикам и подходов к налоговому контролю.

Комплексное обследование действующей системы налогового администрирования помогает определить направления для их усовершенствования в целях повышения собираемости налогов и упрощения исполнения налоговых обязанностей.

Направления:

- Анализ нормативно-правового регулирования налоговой системы государства;

- Анализ существующих бизнес-процессов по налоговому администрированию;

- Консультационное сопровождение процессов внедрения и модернизации информационных систем, используемых в налоговом администрировании;

- Консультационное сопровождение в части повышения эффективности взаимодействия с налогоплательщиками с целью упрощения исполнения налоговых обязательств.

Результаты:

Рекомендации по модернизации системы налогового администрирования.

Современное налоговое администрирование включает в себя множество информационных систем и технологий, которые позволяют собирать, обрабатывать и анализировать огромные объемы данных.

Обширный опыт технического содействия иностранным налоговым администрациям позволяет ФНС России выходить за рамки стандартных и уже реализованных в Российской Федерации задач и следовать международным тенденциям в развитии информационных систем налогового администрирования.

Направления:

- Технический аудит действующих информационных систем налогового администрирования и подготовка технических предложений по их модернизации;

- Разработка или модернизация информационных систем налоговой администрации (например, личные кабинеты налогоплательщиков, мобильные приложения, аналитические платформы).

Результаты:

- Предложения по результатам проведения технического аудита;

- Внедрение в эксплуатацию разработанных/ модернизированных информационных систем.

ФНС России оказывает услуги по проведению технического аудита существующих средств автоматизации бизнес-процессов налогового администрирования, в том числе имеющихся центров обработки данных, включая аудит информационных систем, информационно-аналитических систем, структуры и иерархической модели баз данных, ИТ-инфраструктуры, телекоммуникаций.

Направления:

- Комплексный анализ процессов налогового администрирования с точки зрения используемой ИТ-инфраструктуры;

- Аудит действующей архитектуры информационных систем, структуры и иерархической модели баз данных c точки зрения используемой ИТ-инфраструктуры и телекоммуникаций;

- Аудит информационной безопасности;

- Разработка концепции модернизации существующей ИТ-инфраструктуры.

Результаты:

Рекомендации по модернизации ИТ-инфраструктуры налоговой администрации.

АСК НДС – это программное обеспечение, которое обеспечивает автоматизацию перекрёстных проверок налоговых деклараций по НДС и электронных счетов-фактур.

Предпосылки для внедрения АСК НДС:

- Невозможность ручного контроля за каждой операцией, облагаемой НДС;

- Отсутствие централизованных данных для детального анализа цепочки финансово-хозяйственных операций между контрагентами;

- Налоговая отчетность по НДС содержит только сводные показатели, что не позволяет определить корректность исчисления и уплаты НДС.

АСК НДС основана на риск-ориентированном подходе, который позволяет сформировать экспертное мнение о налогоплательщике на основании набора параметров и оценить вероятность совершения налогоплательщиком налогового правонарушения.

Алгоритм АСК НДС построен по принципу зеркальности отражения операций у покупателя и продавца в налоговой отчетности.

АСК НДС позволяет в режиме реального времени сопоставлять все операции контрагентов, выявлять налоговые разрывы по НДС, определять зоны налогового риска по непрозрачным операциям и информировать об этом пользователя.

Система позволяет автоматизировать налоговые процедуры и свести к минимуму влияние человеческого фактора при проведении проверок, что повышает эффективность налогового контроля.

Функциональные направления системы АСК НДС:

- Визуализация связей между налогоплательщиками: схема товарной деятельности налогоплательщиков на основании счетов-фактур с обогащением дополнительными данными.

- Выявление налогового разрыва и цепочек уклонения от уплаты НДС: поиск налогового разрыва на основании полученной налоговой отчетности и данных электронных счетов-фактур. Определение в автоматизированной режиме цепочек связей налогоплательщиков, использующих необоснованную налоговую выгоду, на основании настроенных критериев.

- Риск-анализ налогоплательщиков и налоговых деклараций: формирование комплексного мнения о налогоплательщике и прогнозирование факта совершения налогового нарушения.

- Дашборды с макроэкономическими показателями: оперативный контроль за НДС-оборотом в онлайн-режиме с возможностью детализации до хозяйствующего субъекта.

- Оценка эффективности работы налоговых органов: мониторинг эффективности работы налоговых органов с налоговым разрывом и схемными операциями.

Этапы внедрения:

- Обследование действующей модели налогового контроля уплаты НДС;

- Подготовка рекомендаций по изменению нормативно-правовой базы;

- Разработка системы;

- Внедрение системы в опытную и промышленную эксплуатацию;

- Сопровождение внедрённой системы (при необходимости).

Результаты внедрения:

Для налогового органа:

- Выявление и пресечение деятельности недобросовестных налогоплательщиков;

- Наличие точных данных о величине и стоимости товарооборота по регионам и отраслям;

- Снижение трудовых и материальных затрат.

Для бизнеса:

- Сокращение административной нагрузки;

- Уменьшение количества проверок;

- Создание комфортных условий для ведения бизнеса.

Для экономики:

- Предупреждение о пресечение недобросовестной конкуренции;

- Повышение прозрачности экономики за счет сокращения теневого сектора;

- Поступление дополнительных налоговых доходов в бюджет.

Упрощенная версия автоматического администрирования НДС, при которой необязательно применять систему электронных счетов-фактур.

Сведения обо всех транзакциях налогоплательщиков погружаются в состав налоговой отчетности по НДС в виде реестров счетов-фактур, что также позволяет соблюдать принцип зеркального сопоставления данных налогоплательщиков и выявлять налоговый разрыв так, как это реализовано в АСК НДС.

Платформа администрирования НДС-Лайт – это наиболее оптимальная реализация на небольшом количестве администрируемых налогоплательщиков. Налоговая отчётность направляется в налоговые органы либо через личный кабинет налогоплательщика, либо через операторов электронного документооборота.

Функциональные направления Платформы администрирования НДС-Лайт являются аналогичными системе АСК НДС, однако дополнительно могут включать онлайн-сервис Личный кабинет налогоплательщика для сдачи отчетности по НДС.

Этапы и результаты внедрения являются аналогичными этапам и результатам внедрения АСК НДС.

Автоматизированная система контроля применения контрольно-кассовой техники («Онлайн-ККТ») – единая система сбора, обработки и хранения первичных данных о всей розничной торговле в режиме реального времени.

Предпосылки для внедрения системы «Онлайн-ККТ»

- Отсутствие полной информации о предмете и объеме розничной торговли;

- Отсутствие аналитики в режиме реального времени о социально значимых секторах экономики;

- Непрозрачность деятельности в сфере розничной торговли.

Система предназначена для автоматизированного контроля за применением контрольно-кассовой техники и соблюдением кассовой дисциплины налогоплательщиками.

Система в режиме реального времени обладает информацией о движении каждой единицы товара, определяет объекты налогового риска и информирует об этом пользователя.

Система «Онлайн-ККТ» - завершающий инструмент контроля движения товара от производителя до конечных потребителей.

Этапы реализации:

Обследование.

Поставка инфраструктуры ККТ (при необходимости):

- Приёмный комплекс кассовых чеков (АИС ОФД);

- Приёмный комплекс кассовых чеков налоговых органов (АИС ОФД НО);

- Информационная платформа кассовых чеков налоговых органов (АИС ККТ);

- Программное обеспечение фискальных модулей (физические устройства / облачные решения).

Разработка системы и мобильного приложения.

Внедрение системы в опытную и промышленную эксплуатацию.

Сопровождение системы (при необходимости).

Результаты внедрения:

Для налогового органа:

- Легализация розничной торговли и сферы услуг;

- Выявление и пресечение деятельности недобросовестных налогоплательщиков;

- Владение информацией в режиме реального времени о движении каждой единицы товара;

- Контроль по всей цепочке движения товара – от производства (импорта) до потребителя.

Для бизнеса:

- Сокращение административной нагрузки;

- Инструмент гражданского (общественного) контроля;

- Предупреждение и пресечение недобросовестной конкуренции.

Для экономики:

- Повышение прозрачности экономики за счет сокращения «нелегального товарооборота»;

- Получение объективной статистики на основе первичных данных;

- Поступление дополнительных налоговых бюджетов.

Основной задачей специального налогового режима является создание простого и удобного способа легального ведения коммерческой деятельности и уплаты налогов для «микропредпринимателей».

Всё взаимодействие между самозанятыми и налоговым органом происходит удаленно посредством использования мобильного приложения и личного кабинета. Самозанятому не нужно сдавать отчётность и покупать кассу – приложение само ведет учёт доходов, рассчитывает налог и формирует электронный чек.

Внедрение специального налогового режима для самозанятых и его цифровизация в России позволила вывести из тени большое количество мелких предпринимателей, которые смогли официально вести бизнес и уплачивать налоги.

Преимущества специального налогового режима:

- Упрощенная регистрация и постановка на учет. Регистрация только в мобильном приложении;

- Минимальные налоговые ставки. Отсутствие иных обязательных платежей;

- Налоговый вычет при регистрации;

- Легальная деятельность без регистрации в качестве юридического лица или индивидуального предпринимателя. Взаимодействие с любыми юридическими лицами, в том числе иностранными;

- Удобный способ расчета с клиентами. Нет обязанности открывать расчетный счет. Можно использовать личную карту;

- Привилегии, идентичные юридическому лицу или индивидуальному предпринимателю. Получение грантов, участия в госзакупках, аренда госимущества, подтверждение дохода, получение визы и т.д.;

- Нет деклараций и отчетов. Учет доходов ведется автоматически в мобильном приложении;

- Формирование контрольных документов (чеков). Не надо покупать ККТ. Чек можно сформировать в мобильном приложении;

- Автоматическая оплата налога через привязанную банковскую карту в мобильном приложении.

Функционал системы:

- Регистрация и верификация ФЛ в качестве Самозанятых в режиме онлайн;

- Личный кабинет Самозанятого (с отражением профиля самозанятого и возможностью принимать уведомления от налогового органа);

- Формирование кассового чека продажи и передача данных в налоговые органы в режиме онлайн;

- Автоматизированный расчет налоговой базы по данным кассовых чеков;

- Возможность оплаты налога в режиме онлайн и функция автоплатежа;

- Мобильное приложение налогоплательщика под операционные системы Android и iOS.

Этапы реализации:

- Обследование;

- Разработка системы (приёмный комплекс, обработка и хранение информации), мобильного приложения и личного кабинета для самозанятых;

- Внедрение системы в опытную эксплуатацию;

- Внедрение системы в промышленную эксплуатацию;

- Сопровождение системы (при необходимости).

Результаты:

Для налогового органа:

- Автоматизация процесса налогового администрирования малого бизнеса.

Для бизнеса:

- Легализация профессиональной деятельности;

- Простые и комфортные условия для ведения малого бизнеса;

- Официальный статус самозанятого и использование льгот от государства.

Для экономики:

- Повышение прозрачности экономики за счет обеления всех сфер деятельности;

- Поступление дополнительных налоговых доходов в бюджет;

- Информация в режиме реального времени о товарах и услуг, реализуемых малым бизнесом.

Применение Общего стандарта отчетности (CRS) предусматривает ежегодный автоматический обмен данными о финансовых счетах в соответствии со статьей 2 Многостороннего Соглашения компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 года, подписанное Российской Федерацией 12 мая 2016 года.

Система идентификации и риск-профилирования позволяет:

- Автоматически идентифицировать получаемые данные посредством верификации с внутренними базами данных;

- Выявлять неуплату налогов с иностранных доходов путем сопоставления с данными налоговых деклараций и формировать риски;

- Обеспечивать наглядную визуализацию данных автоматического обмена для осуществления аналитической работы налоговыми органами;

- Автоматизировать контрольные процедуры в части отработки рисков, мониторить процесс отработки рисков на всем жизненном цикле;

- Информировать налогоплательщиков о выявленных рисках через личный кабинет для возможности самостоятельного декларирования.

Функциональные направления системы:

- Обработка данных: Извлечение и первичная обработка поступивших данных и подготовка к анализу. Ввиду различия в используемом языке (данные поступают в латинской транскрипции) осуществляется транслитерация и нормализация данных.

- Автоматическая идентификация данных: Обработанные данные проходят одновременное сопоставление по всем внутренним источникам данных для поиска совпадений. Запись считается идентифицированной только в случае совпадения двух элементов исходной записи с внутренней базой данных (напр. ФИО и дата рождения).

- Модуль верификации: при невозможности однозначной автоматической идентификации записи, она попадает в модуль ручной верификации.

- Риск-профилирование: Расчет и визуализация рисков неуплаты налогов от источников за рубежом, рассчитанных на основе идентифицированных данных.

- Отработка выявленных рисков: Мониторинг эффективности работы налоговых органов с выявленными рисками.

Этапы реализации:

- Обследование.

- Подготовка рекомендаций по изменению нормативно-правовой базы.

- Разработка системы.

- Внедрение системы в опытную и промышленную эксплуатацию.

- Сопровождение внедрённой системы (при необходимости).

Результаты:

Для налогового органа:

- Высокий уровень идентификации данных автоматического обмена;

- Автоматическое выявление рисков незадекларированных иностранных доходов;

- Эффективный процесс работы с данными и выявленными рисками;

- Самостоятельное декларирование налогоплательщиками доходов от источников за рубежом в последующих периодах.

Для экономики:

- Снижение вывода капитала за рубеж;

- Поступление недополученных налоговых доходов в бюджет.